Ontvangsten en uitgaven

Consumptief krediet

Hypotheken

99

Geef het verschil tussen een schadeverzekering en een levensverzekering

Schadeverzekering is tegen schade, levensverzekering voor het financiële risico als gevolg van overlijden (of lang leven)

99

Noem het kenmerkende verschil tussen huurkoop en koop op afbetaling

Bij huurkoop pas eigenaar na laatste termijn, bij kopen op afbetaling meteen eigenaar

99

Mvr. Cornelissen sluit een nieuwe hypothecaire lening af bij de Rabobank. Wie is in deze situatie hypotheeknemer? Motiveer je antwoord.

De bank, die neemt het recht van hypotheek

200

Als een onderneming groeit, wordt deze vaak omgezet in een besloten vennootschap (bv). Een bv kan aandelen uitgeven.

In een land vergelijkbaar met Nederland waren er in 2012 233.125 geregistreerde bv's. In 2022 zijn er 310.143 bv's bijgekomen ten opzichte van 2012.

Bereken met hoeveel procent het aantal bv's is veranderd in 2022 ten opzichte van 2012.

Het absolute aantal bv's in 2022 is gelijk aan 233.125 + 310.143 = 543.268

Een procentuele verandering kun je berekenen met ((nieuw - oud) / oud) x 100%

((543.268 - 233.125) / 233.125) x 100% = 133,04%

200

Consumptief krediet is krediet voor de aanschaf van niet-waardevaste consumptiegoederen, zoals bijvoorbeeld een wasmachine of laptop. Omdat er sprake is van een lening …(1)… onderpand is het interestpercentage relatief …(2)… De bank heeft …(3)… zekerheid.

1) zonder/ met

2) hoog/ laag

3) weinig/ veel

1 = zonder, 2 = hoog, 3 = weinig

200

In de afgelopen maanden heeft Daphne een nieuw huis gekocht. M. Idrissi heeft Daphne geholpen bij de keuze van een geschikte hypothecaire lening. Hij heeft haar onder andere gewezen op drie aflossingsvormen: aflossingsvrij, lineair of door middel van annuïteiten. De gekozen hypothecaire lening heeft een looptijd van 30 jaar en een vast interestpercentage gedurende 20 jaar. De hypotheekakte is opgemaakt op het kantoor van W. Kroes.

Geef voor zowel M. Idrissi als voor W. Kroes aan tot welke beroepsgroep deze persoon behoort.

Idrissi = hypotheekadviseur, Kroes = notaris

300

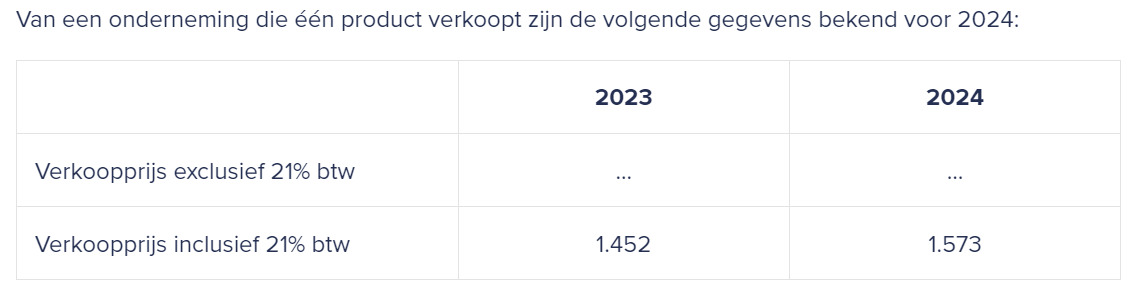

De verkoopprijs inclusief btw is gelijk aan 121%

De verkoopprijs exclusief btw is gelijk aan (1.573 / 121) x 100 = € 1.300

Het btw-bedrag per product is dus gelijk aan 1.573 - 1.300 = € 273

300

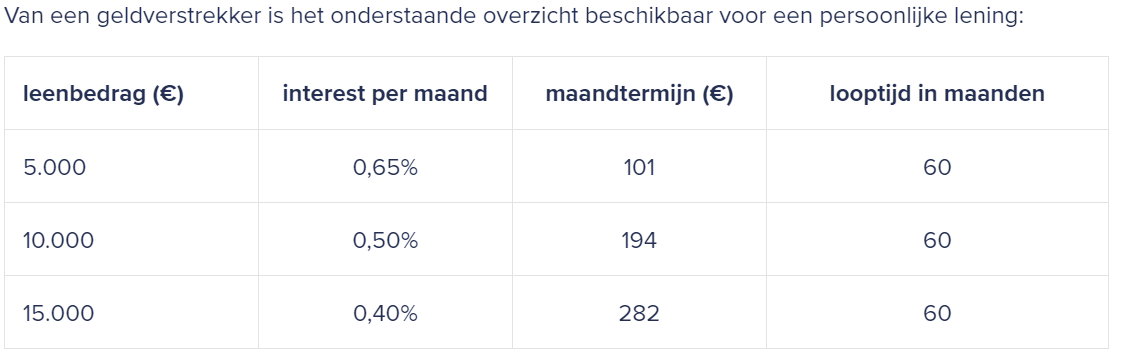

Bereken de aflossing in de eerste maand bij een leenbedrag van € 5.000.

Elke maand wordt er een vast bedrag van € 101 betaald, bestaande uit interest en aflossing. Het interestbedrag in de eerste maand is gelijk aan 5.000 x 0,0065 = € 32,50. De aflossing in de eerste maand is dus gelijk aan 101 - 32,50 = € 68,50

300

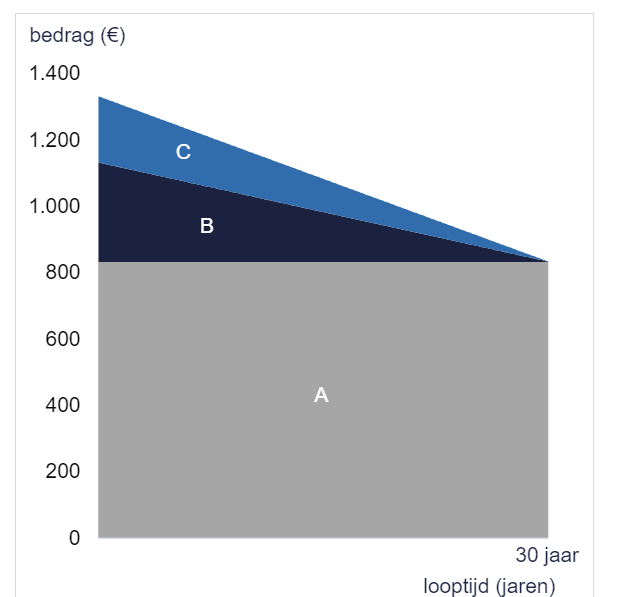

Geef bij elke letter van de figuur aan welk element (aflossing, belastingvoordeel of netto-interest uitgaven) het betreft. Ga er hierbij vanuit dat het belastingpercentage gelijk is aan 40%.

A = aflossing, B = netto-interestuitgaven, C = belastingvoordeel

400

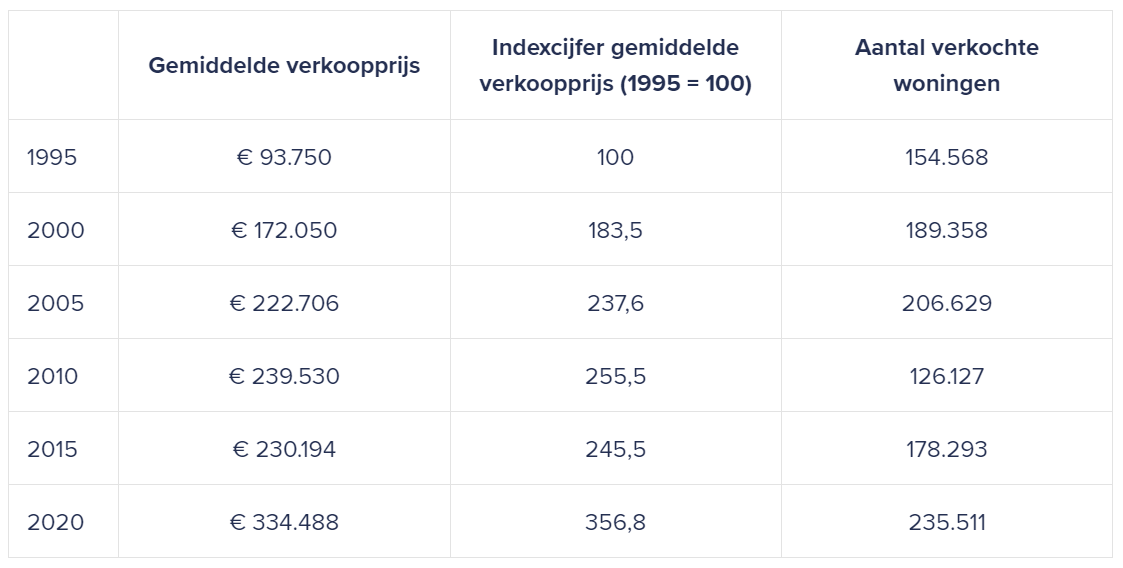

In mei 2022 was de gemiddelde verkoopprijs van een bestaande koopwoning gelijk aan € 429.077.

Bereken het indexcijfer voor de gemiddelde verkoopprijs van een koopwoning in mei 2022 met 2020 als basisjaar.

In mei 2022 was de gemiddelde verkoopprijs van een bestaande koopwoning gelijk aan € 429.077.

2020 is het basisjaar en dus gelijk aan 100

Het indexcijfer voor mei 2022 is dan gelijk aan (429.077 / 334.488) x 100 = 128,28

400

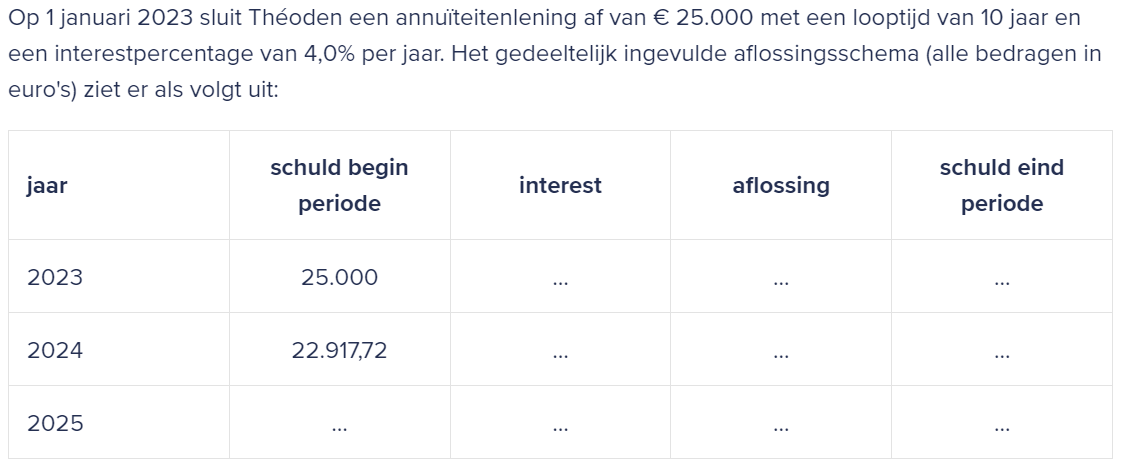

Bereken het bedrag van de jaarlijkse annuïteit.

De jaarlijkse annuïteit bestaat uit interest en aflossing. In het eerste jaar is de aflossing gelijk aan 25.000 - 22.917,72 = 2.082,28. In het eerste jaar is het interestbedrag gelijk aan 25.000 x 0,04 = 1.000. De annuïteit is dus gelijk aan: interest + aflossing = 1.000 + 2.082,28 = € 3.082,28

400

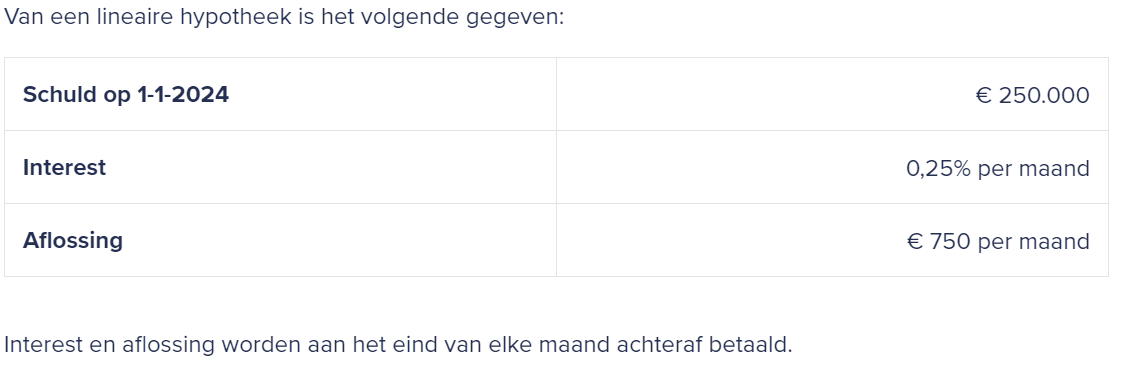

Bereken de interestuitgave op 31 mei 2024.

Op 31 mei betaal je de interest over de afgelopen maand mei. In mei was de restschuld gelijk aan 250.000 - 4 x 750 = 247.000.

De interestuitgave op 31 mei is dus gelijk aan 247.000 x 0,0025= € 617,50

500

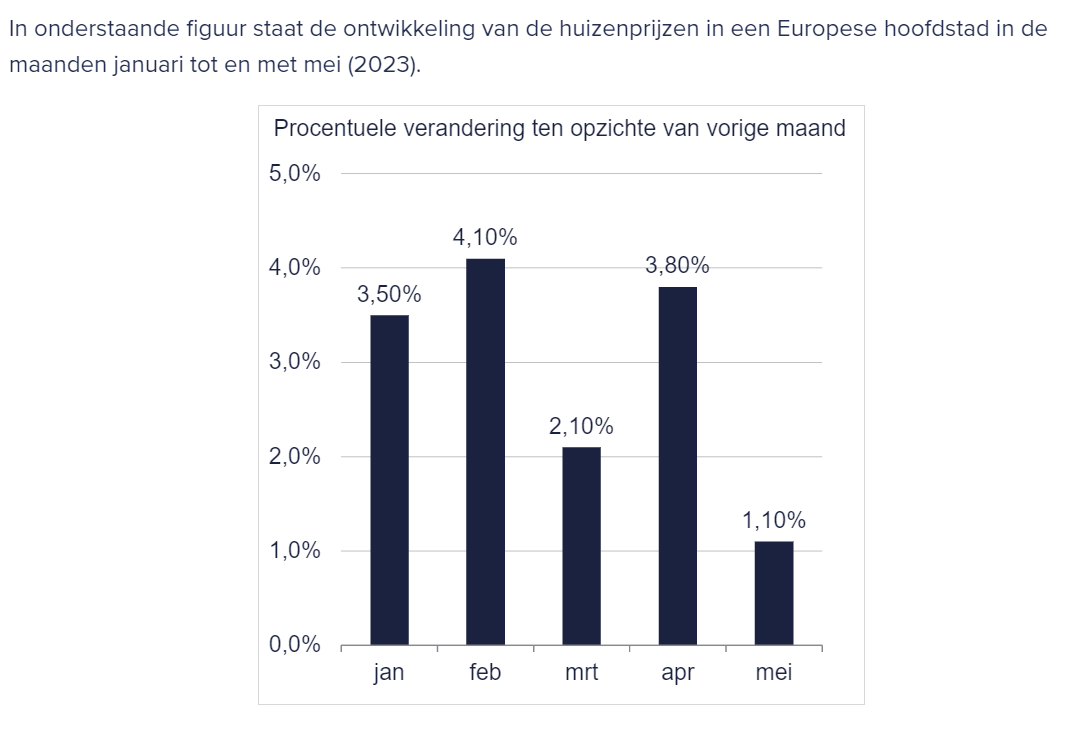

Bereken met hoeveel procent de huizenprijzen zijn veranderd in mei ten opzichte van januari.

100 x 1,041 x 1,021 x 1,038 x 1,011 = 111,54

De huizenprijzen zijn gestegen met 111,54 - 100 = 11,54%

500

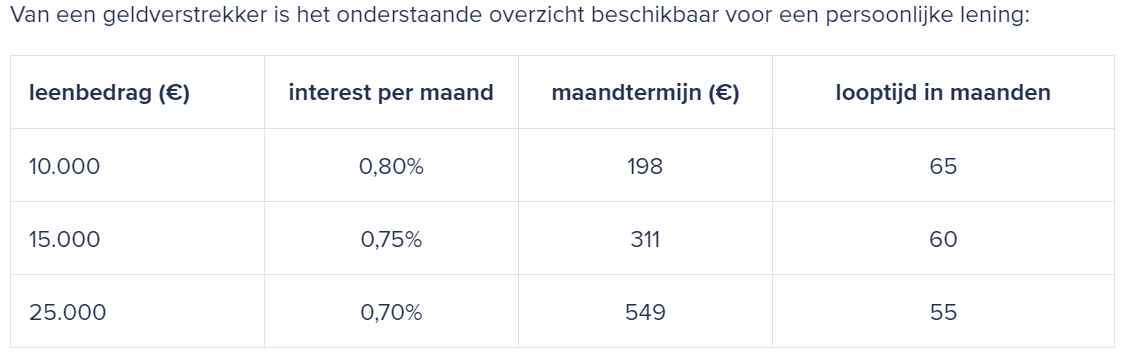

Bereken het totale bedrag dat aan interest betaald wordt als iemand een persoonlijke lening van € 15.000 afsluit.

Totale bedrag: 60 x 311 = € 18.660. Hiervan is € 15.000 aflossing.

De rest, 18.660 – 15.000 = € 3.660 is dus rente.

500

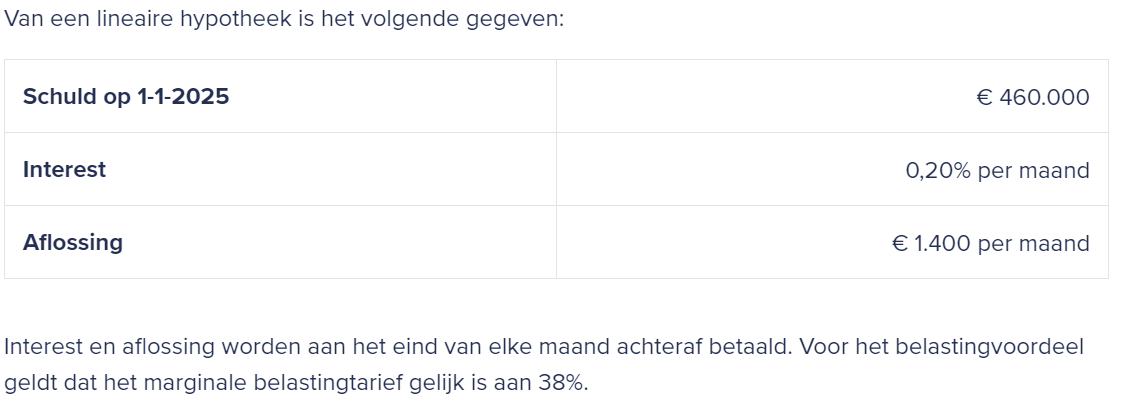

Bereken de totale netto maanduitgaven op 30 september 2026.

In de maand september is de restschuld gelijk aan 460.000 - 20 x 1.400 = 432.000

Bruto interestuitgave: 432.000 x 0,002 = 864

Belastingvoordeel: 0,38 x 864 = 328,32

Netto interestuitgave: 864 - 328,32 = € 535,68

- Totale netto maanduitgaven: 535,68 + 1.400 = € 1.935,68