Ontvangsten en uitgaven

Consumptief krediet (theorie)

Consumptief krediet (rekenen met annuiteit)

100

Geef het verschil tussen een schadeverzekering en een levensverzekering.

Schadeverzekering is tegen schade (oorzaak/gevolg), levensverzekering voor het financiële risico als gevolg van overlijden (of lang leven).

100

Noem het kenmerkende verschil tussen huurkoop en koop op afbetaling.

Bij huurkoop ben je pas juridisch eigenaar na laatste termijn, bij kopen op afbetaling ben je meteen juridisch eigenaar.

100

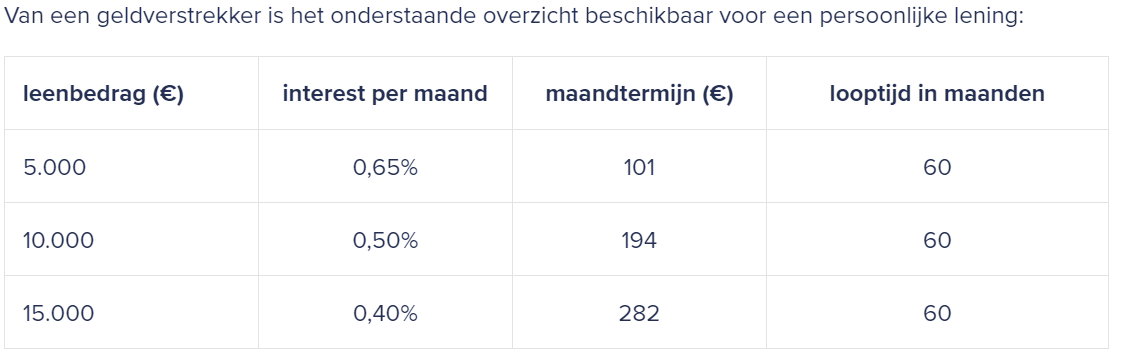

Bereken de aflossing in de eerste maand bij een leenbedrag van € 5.000.

Elke maand wordt er een vast bedrag van € 101 betaald, bestaande uit interest en aflossing. Het interestbedrag in de eerste maand is gelijk aan 5.000 x 0,0065 = € 32,50. De aflossing in de eerste maand is dus gelijk aan 101 - 32,50 = € 68,50

200

Als een onderneming groeit, wordt deze vaak omgezet in een besloten vennootschap (bv). Een bv kan aandelen uitgeven.

In een land vergelijkbaar met Nederland waren er in 2012 233.125 geregistreerde bv's. In 2022 zijn er 310.143 bv's bijgekomen ten opzichte van 2012.

Bereken met hoeveel procent het aantal bv's is veranderd in 2022 ten opzichte van 2012.

Het absolute aantal bv's in 2022 is gelijk aan 233.125 + 310.143 = 543.268

Een procentuele verandering kun je berekenen met ((nieuw - oud) / oud) x 100%

((543.268 - 233.125) / 233.125) x 100% = 133,04%

200

Bij welke vorm van consumptief krediet hoort onderstaande omschrijving?

'De consument ontvangt van de kredietverstrekker in één keer het geleende bedrag voor een vaste periode. De consument betaalt maandelijks interest en aflossing.'

A. Persoonlijke lening

B. Rood staan

C. Kopen op afbetaling

D. Huurkoop

E. Creditcard

A. Persoonlijke lening

200

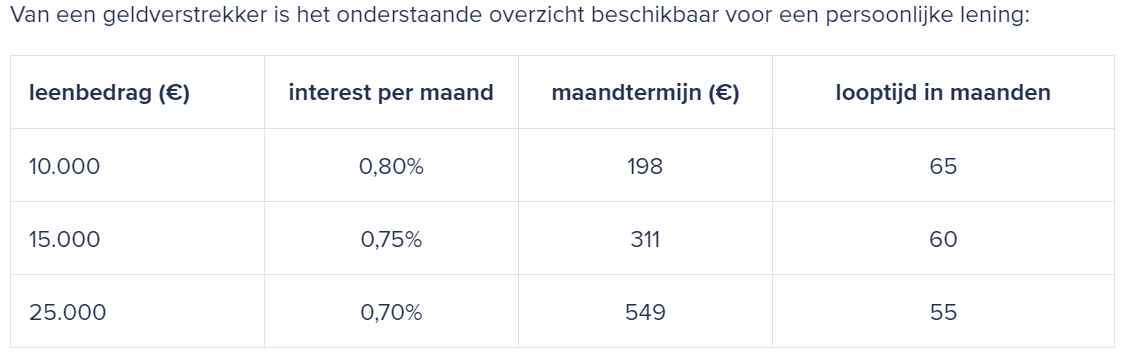

Bereken voor een kredietbedrag van € 10.000 de restschuld na maand 1.

Interest maand 1: € 10.000 x 0,008 = € 80

Aflossing maand 1: € 208 - € 80 = 128

Restschuld na maand 1: € 10.000 - € 128 = € 9.872

300

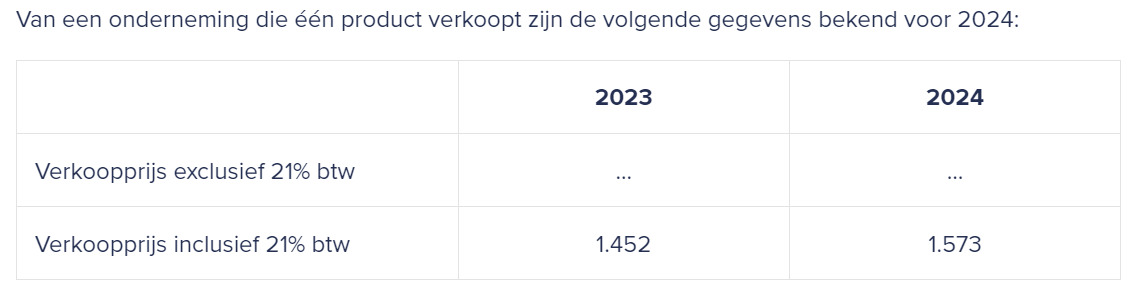

De verkoopprijs inclusief btw is gelijk aan 121%

De verkoopprijs exclusief btw is gelijk aan (1.573 / 121) x 100 = € 1.300

Het btw-bedrag per product is dus gelijk aan 1.573 - 1.300 = € 273

300

Noem de twee begrippen die samen de annuïteit vormen.

Interest (rente) en aflossing.

300

Bereken het totale bedrag over de gehele looptijd dat aan interest betaald wordt als iemand een persoonlijke lening van € 15.000 afsluit.

Totale bedrag: 60 x 311 = € 18.660. Hiervan is € 15.000 aflossing.

De rest, 18.660 – 15.000 = € 3.660 is dus rente.

400

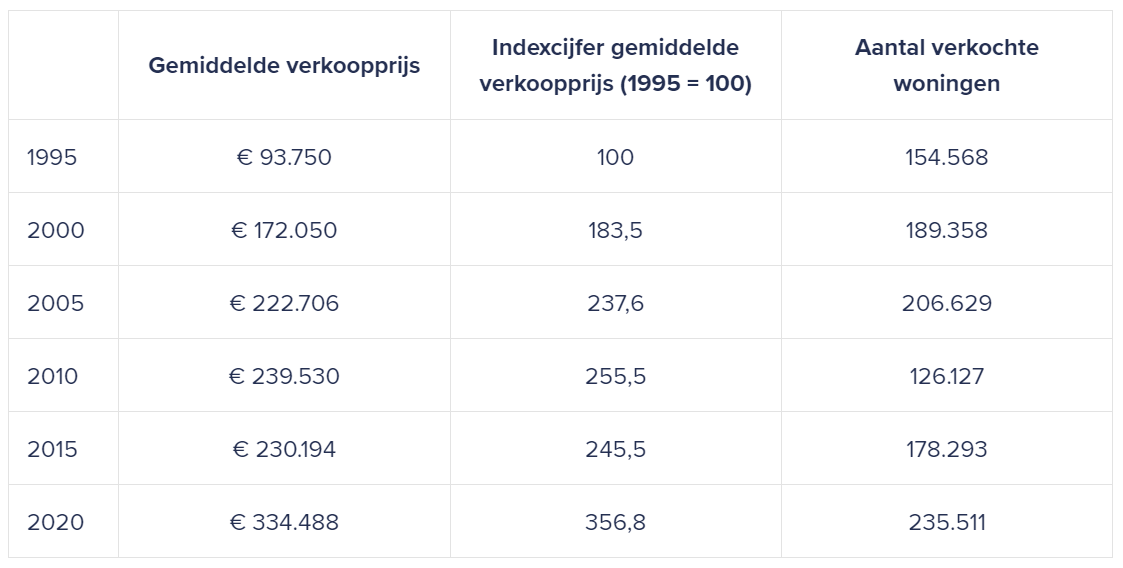

In mei 2022 was de gemiddelde verkoopprijs van een bestaande koopwoning gelijk aan € 429.077.

Bereken het indexcijfer voor de gemiddelde verkoopprijs van een koopwoning in mei 2022 met 2020 als basisjaar.

In mei 2022 was de gemiddelde verkoopprijs van een bestaande koopwoning gelijk aan € 429.077.

2020 is het basisjaar en dus gelijk aan 100

Het indexcijfer voor mei 2022 is dan gelijk aan (429.077 / 334.488) x 100 = 128,28

400

Leg uit wat de functie is van het BKR (bureau krediet registratie).

Ze registreren alle financiële verplichtingen (bijv. leningen).

400

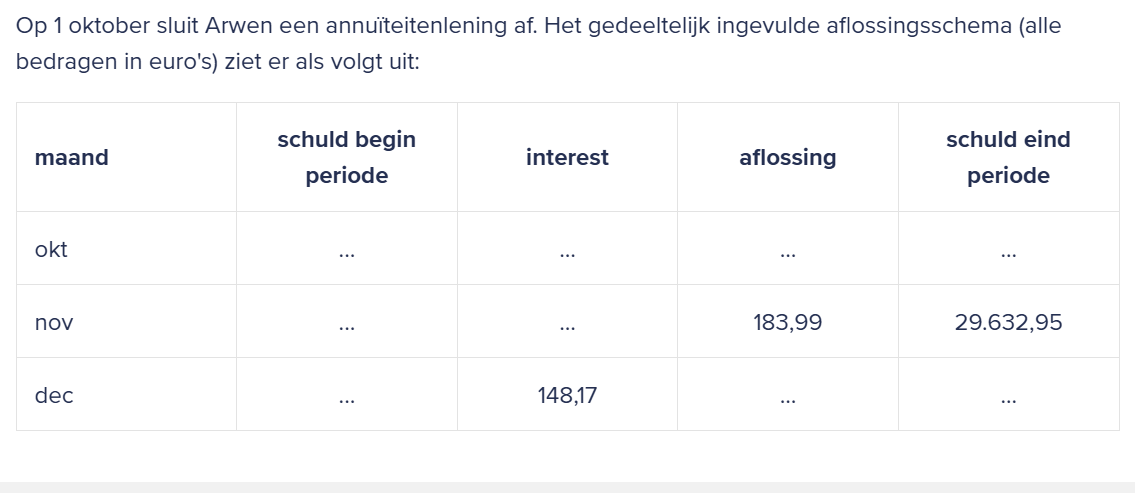

Bereken het interestbedrag in november.

- Begin december is de restschuld gelijk aan € 29.632,95. Het maandelijkse interestpercentage is dus gelijk aan (148,17 / 29.632,95) x 100% = 0,50%.

- Begin november is de restschuld gelijk aan 29.632,95 + 183,99 = 29.816,94.

- Het interestbedrag in november is dus gelijk aan 0,005 x 29.816,94 = € 149,08

500

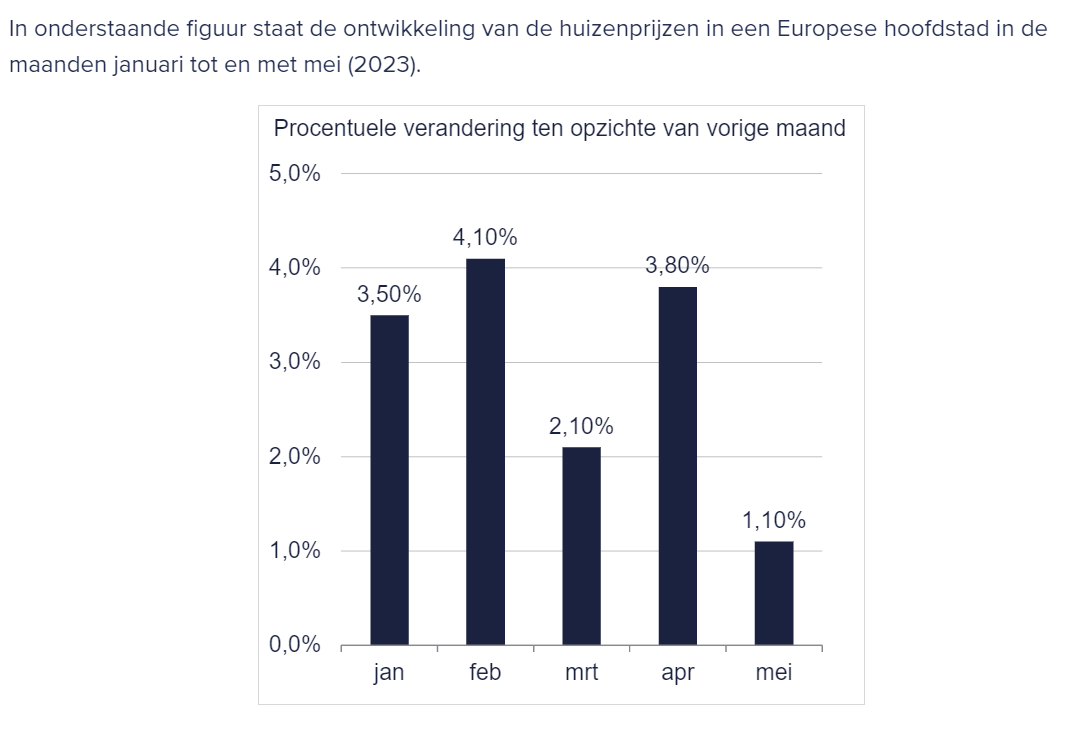

Bereken met hoeveel procent de huizenprijzen zijn veranderd in mei ten opzichte van januari.

100 x 1,041 x 1,021 x 1,038 x 1,011 = 111,54

De huizenprijzen zijn gestegen met 111,54 - 100 = 11,54%

500

Leg uit wat het effect is van het aangaan van een lening zonder onderpand op het rentepercentage, ten opzichte van een lening met onderpand.

Een lening zonder onderpand heeft vaak een hoger rentepercentage, omdat het risico voor de kredietverstrekker hoger is.

500

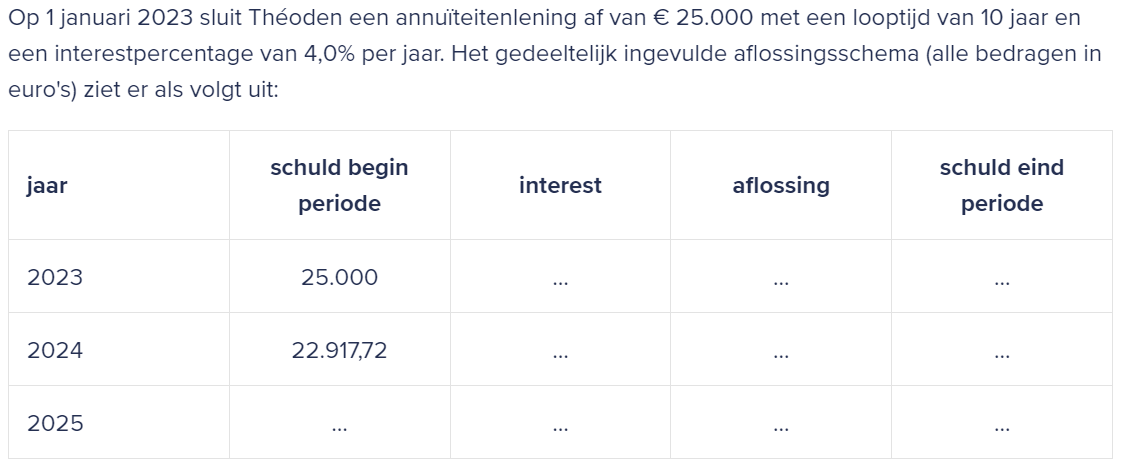

Bereken het bedrag van de jaarlijkse annuïteit.

Bereken het bedrag van de jaarlijkse annuïteit.

De jaarlijkse annuïteit bestaat uit interest en aflossing. In het eerste jaar is de aflossing gelijk aan 25.000 - 22.917,72 = 2.082,28. In het eerste jaar is het interestbedrag gelijk aan 25.000 x 0,04 = 1.000. De annuïteit is dus gelijk aan: interest + aflossing = 1.000 + 2.082,28 = € 3.082,28