Personeel

Break-even

Aandelenemissie

Winstverdeling

Jaarrekening

100

Noem een voordeel van loondienst ten opzichte van het werken als zzp'er

Sociale zekerheid, vakanties, pensioen

100

Waarom horen afschrijvingskosten tot de constante kosten?

Omdat ze niet afhankelijk zijn van de afzet/ omzet

100

Uit welke twee onderdelen bestaat de kapitaalmarkt?

Openbare en onderhandse kapitaalmarkt

100

Waaruit bestaat het eigen vermogen van de nv?

Geplaatst aandelenkapitaal + alle reserves + resultaat voor winstverdeling

100

Noem de drie onderdelen van een jaarverslag

Bestuursverslag, jaarrekening, accountantsverklaring

200

Waaruit bestaat het verschil tussen de loonkosten en het brutoloon?

Het werkgeversaandeel sociale lasten (premies werknemersverzekeringen + werkgeversdeel pensioenpremies)

200

Geef de berekening van de dekkingsbijdrage per product

P - GVK

200

Noem de instelling die toezicht houdt op de concurrentie tussen ondernemingen.

ACM

200

In welke drie onderdelen wordt het resultaat verdeeld?

Vennootschapsbelasting, dividend en toevoeging reserve

200

Geef de categorie op de balans waar 'ontvangen afnemerskrediet' bij hoort

Kort vreemd vermogen

(klanten hebben vooruit betaald, jij moet nog leveren op korte termijn)

300

Noem de drie wettelijke eisen van een arbeidsovereenkomst

Loon, arbeidsverplichting, gezagsverhouding

300

Het tarief van de diensten van een adviesbureau wordt uitgedrukt in een bedrag per arbeidsuur. Voor 2025 is het volgende gegeven

- Verwachte omzet: € 2.417.600

- Verwachte aantal arbeidsuren: 7.555

- Variabele kosten per arbeidsuur: € 60

- Totale constante kosten: € 299.000

- Alle variabele kosten zijn proportioneel variabel.

Bereken de break-even omzet in 2025

Het tarief per arbeidsuur is gelijk aan 2.417.600 / 7.555 = € 320

TO = TK

320 x q = 60 x q + 299.000

q = 299.000 / (320 – 60) = 1.150 arbeidsuren

Break-even omzet = 1.150 x 320 = € 368.000

300

Hoe bereken je de opbrengst van een aandelenemissie?

Aantal geplaatste aandelen x emissiekoers

300

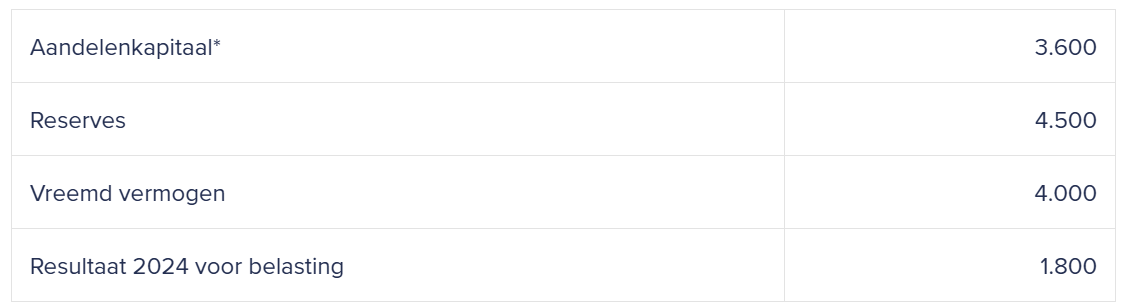

Van een onderneming is per 31 december 2024 het volgende gegeven (getallen x € 1.000):

*Het aandelenkapitaal bestaat uit 360.000 aandelen.

Voor de vennootschapsbelasting gelden in 2024 de volgende tarieven:

- 19% over de eerste € 200.000,- van het resultaat voor belasting;

- 25,8% over de rest van het resultaat voor belasting.

Bereken het verschuldigde bedrag aan vennootschapsbelasting over 2024.

200.000 x 0,19 + (1.800.000 – 200.000) x 0,258 = € 450.800

300

Geef het verband tussen de liquide middelen op de beginbalans en de liquide middelen op de eindbalans.

liq. middelen begin (bank + kas) + saldo liquiditeitsrekening = liq. middelen eind (bank + kas)

400

Noem de vier rechten van de ondernemingsraad

Adviesrecht, instemmingsrecht, initiatiefrecht, recht op informatie

400

Een onderneming verkoopt één product. Voor 2025 heeft de directrice-grootaandeelhouder de volgende begroting opgesteld:

- Verwachte afzet: 5.500 stuks

- Totale constante kosten: € 64.525

- Totale variabele kosten (inclusief inkoopwaarde): € 71.500

Bij een afzet van 4.450 stuks wordt er geen winst en geen verlies gemaakt.

Bereken bij welke verkoopprijs er geen winst of verlies wordt gemaakt.

Variabele kosten per product: 71.500 / 5.500 = € 13,00 per stuk

Verkoopprijs x q = 13 x q + 64.525 (bij q = 4.450)

Verkoopprijs x 4.450 = 13 x 4.450 + 64.525

Verkoopprijs = 122.375 / 4.450 = € 27,50

400

Als de rente op de kapitaalmarkt stijgt, kan een belegger beter kiezen voor een belegging in ...(1)... Als de kapitaalmarktrente stijgt, gaat het rentepercentage op nieuwe obligaties ...(2).... Voor beleggers is het alternatief aandelen dan ...(3)... bij een gelijkblijvend resultaat dan beleggen in obligaties.

1) aandelen dan in obligaties/ obligaties dan in aandelen

2) omhoog/ omlaag

3) interessant/ minder interessant

1 = obligaties dan in aandelen, 2 = omhoog, 3 = minder interessant

400

Het eigen vermogen is een maatstaf voor de ...(1)... van een onderneming die relatief eenvoudig te bepalen is. Voor een eenmanszaak bestaat het eigen vermogen op de balans uit één balanspost die toeneemt door ...(2)... en privé-...(3)... Voor een bv of nv bestaat het eigen vermogen uit drie onderdelen: het aandelenkapitaal, alle reserves en het resultaat voor winstverdeling.

1) boekwaarde/ marktwaarde

2) winst/ verlies

3) opnamen/ stortingen

1 = boekwaarde, 2 = winst, 3 = stortingen

400

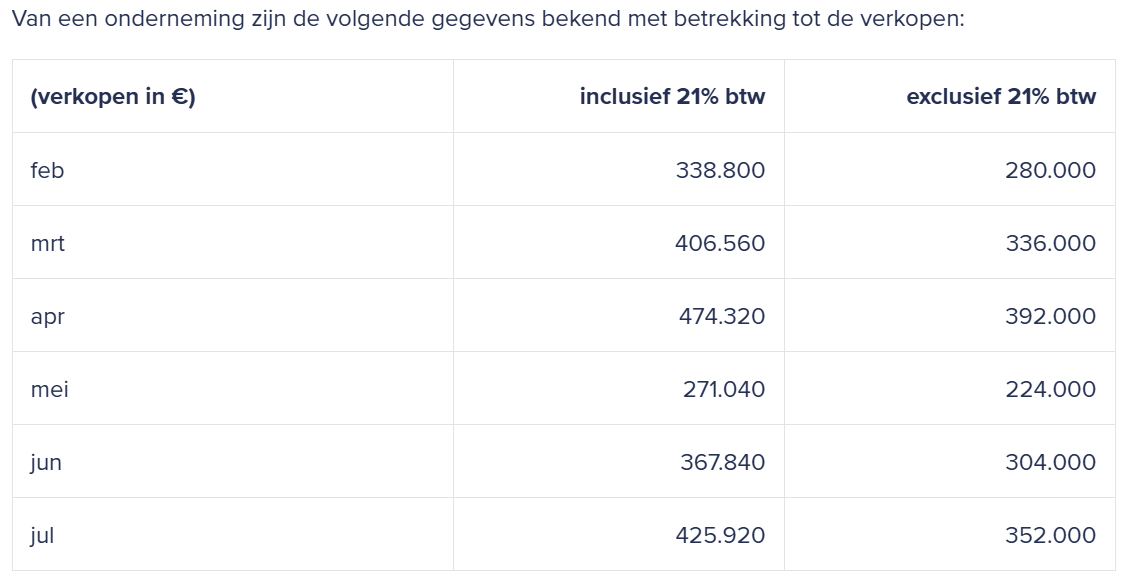

Verder is het volgende gegeven:

- De inkoopwaarde van de omzet bedraagt 75% van de omzet.

- 80% van de verkopen is op rekening, de rest is contant.

- De krediettermijn van de debiteuren is één maand.

- Alle verkopen worden direct geleverd.

Bereken de contante ontvangsten in het tweede kwartaal.

(474.320 + 271.040 + 367.840) x 0,20 = € 222.640

500

Novi werkt in loondienst bij een adviesbureau. In 2025 werkt Novi 0,4 fte (1 fte = 1 fulltimebaan) en heeft hij een netto maandloon van € 2.460 exclusief vakantiegeld. Het netto maandloon bedraagt 75% van het brutoloon exclusief vakantiegeld.

Op 1 januari 2026 wordt de aanstelling van Novi uitgebreid tot 0,6 fte. In 2026 krijgt Novi een verhoging van het brutoloon van 2%. Het vakantiegeld is 7% van het bruto jaarloon exclusief vakantiegeld. Het werkgeversaandeel in de sociale premies is 28% van het brutoloon plus vakantiegeld.

Bereken de loonkosten van de onderneming over 2026.

Bruto maandloon bij 0,4 fte: 2.460 / 0,75 = 3.280

Bruto maandlaan bij 0,6 fte: 3.280 / 0,4 x 0,6 = 4.920

Bruto maandloon na loonsverhoging: 4.920 x 1,02 = 5.018,40

Maandelijkse loonkosten: 5.018,40 x 1,07 x 1,28 = 6.873,20

Jaarlijkse loonkosten: 6.873,20 x 12 = € 82.478,41

500

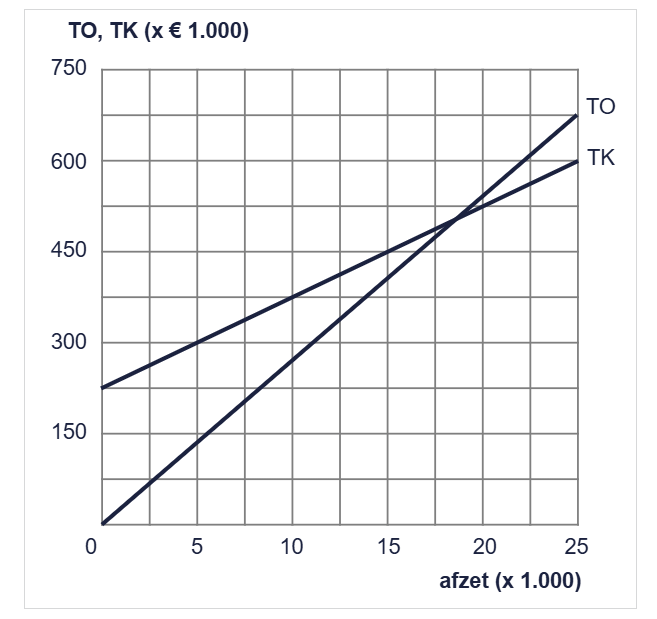

Bereken de totale dekkingsbijdrage bij een afzet van 20.000 stuks.

De dekkingsbijdrage per product is gelijk aan: verkoopprijs – variabele kosten per product

De verkoopprijs is gelijk aan 675.000 / 25.000 = € 27

De variabele kosten per product zijn gelijk aan (600.000 - 225.000) / 25.000 = € 15

De dekkingsbijdrage per product is dus gelijk aan 27 - 15 = € 12

De totale dekkingsbijdrage bij een afzet van 20.000 stuks is dus gelijk 20.000 x 12 = € 240.000

500

De directie van Prosper nv besluit tot een emissie van 35.000 aandelen op 1 februari 2026. De totale opbrengst van de emissie is gelijk aan € 1.013.250.

De beurskoers van het aandeel was op 1 januari 2026 € 30,00.

Bij de emissie op 1 februari 2026 heeft Prosper gekozen voor een emissiekoers die ...(1)... lager is dan de beurskoers op 1 januari 2026.

De totale opbrengst van de emissie van 35.000 aandelen is gelijk aan € 1.013.250.

De emissiekoers was dus gelijk aan 1.013.250 / 35.000 = € 28,95

Een emissiekoers van € 28,95 is (28,95 - 30,00) / 30,00 x 100% = 3,50% lager dan de beurskoers op 1 januari 2026.

500

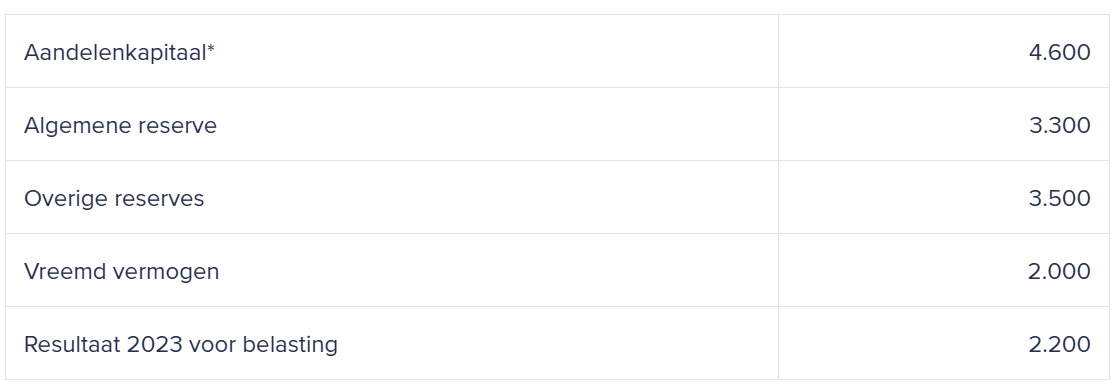

Het aandelenkapitaal bestaat uit 920.000 aandelen.

De directie stelt de volgende verdeling van het resultaat na belasting over 2023 voor:

- Het restant van het resultaat na belasting en dividend wordt toegevoegd aan de 'Algemene reserve'.

- Voor de aandeelhouders is € 1,60 dividend per aandeel beschikbaar.

Aanvullende gegevens:

- Vennootschapsbelasting: 19%

- Dividendbelasting: 15%

Bereken het eigen vermogen per aandeel na winstverdeling en het voldoen aan de betalingsverplichtingen als gevolg van de winstverdeling.

De vennootschapsbelasting is gelijk aan 0,19 x 2.200.000 = 418.000

Het brutodividend is gelijk aan 1,60 x 920.000 = 1.472.000

Er wordt dus 2.200.000 - 418.000 - 1.472.000 = 310.000 gereserveerd.

Het eigen vermogen na winstverdeling is gelijk aan 4.600.000 + 3.500.000 + 3.300.000 + 310.000 (toevoeging reserves) + 0 (resultaat is verdeeld) = 11.710.000

Het eigen vermogen per aandeel na winstverdeling is gelijk aan 11.710.000 / 920.000 = € 12,73

500

De volgende informatie is gegeven voor een lening:

- Per 1 januari 2023 bedraag de restschuld € 540.000

- Interest: 6% per jaar

- De interest wordt per halfjaar achteraf betaald op 1 mei en 1 november.

- Er wordt jaarlijks op 1 mei € 40.000 afgelost.

Bereken de interestkosten van de lening over 2024.

- Op 1 mei 2023 wordt er € 40.000 afgelost. De restschuld bedraagt dan dus nog 540.000 - 40.000 = € 500.000

- Op 1 mei 2024 wordt er weer € 40.000 afgelost. De restschuld bedraagt dan dus nog 500.000 - 40.000 = € 460.000

- De interestkosten in 2024 zijn gelijk aan: 4/12 x 500.000 x 0,06 + 8/12 x 460.000 x 0,06 = € 28.400